Cumplimiento AML y ATF para empresas de servicios monetarios

El mundo competitivo del negocio de cambio de divisas y el nuevo entorno regulatorio han creado una presión cada vez mayor sobre los MSB y las casas de cambio para cumplir con las nuevas regulaciones gubernamentales y bancarias para implementar sistemas de software de mantenimiento de registros automatizados.

CurrencyXchanger fue diseñado con la ayuda de especialistas de la industria con características sólidas para enfrentar todos estos desafíos y permitir que las empresas de cambio de divisas como la suya cumplan con dichas regulaciones. Si es nuevo en este negocio o desea conocer las regulaciones, no dude en contactarnos y lo guiaremos en la dirección correcta.

¿Por qué los bancos cierran casas de cambio y cuentas bancarias de MSB?

Si no lo sabe, ha habido una tendencia cada vez mayor sobre los bancos, cooperativas de crédito y otras instituciones financieras que cierran las cuentas bancarias de MSB (Negocios de servicios monetarios). Este fenómeno es más frecuente en los EE. UU. y Canadá, pero también se ha seguido en otros países.

La impresión general es que los bancos están tratando de matar a su competencia eliminando su capacidad para realizar operaciones bancarias. Aunque pueda parecer una percepción válida, no es el propósito general de esta práctica. La razón se reduce a la gestión de riesgos frente a beneficios. Los MSB son inherentemente de "alto riesgo", ya que pueden ayudar involuntariamente a facilitar el lavado de dinero y el financiamiento del terrorismo a través de la falta de sistemas y procesos adecuados.

Hay más de uno o dos factores que determinan la puntuación de riesgo de un MSB. Los bancos tienen que pasar por un proceso muy largo y exhaustivo de evaluación de riesgos para evaluar la capacidad de una MSB en términos de lucha contra el lavado de dinero y el financiamiento del terrorismo.

Cada banco tiene una forma diferente de evaluar a sus clientes, pero la mayoría comparte algunos criterios comunes. Estas son algunas de las cuestiones que podrían influir en la decisión del banco:

- Sistema computarizado de mantenimiento de registros que cumple con AML (el sistema que está utilizando debe cumplir con las regulaciones). Los MSB que utilizan un sistema manual de mantenimiento de registros no tendrán ninguna posibilidad de mantener sus cuentas.

- Número de sucursales que tiene (cuanto más alto, más riesgoso). Si ejecuta una operación de sucursales múltiples, debe tener una forma de consolidar los datos entre sus sucursales y reportar actividades sospechosas.

- Su gerencia debe conocer y capacitarse en todas las regulaciones para AML y ATF. Debe conservar y proporcionar evidencia de su capacitación gerencial en salvaguardas regulatorias, mantenimiento de registros e informes.

- La variedad de servicios que ofrece su MSB (remesas, efectivo, cambio de cheques, comercio de metales preciosos, etc.); más servicios suele ser más riesgoso. Como el banco tendrá que informar la transacción de su MSB a su regulador, quieren saber cuánto le costará informarles.

- Programa AML (Anti-Money-Laundering) & ATF (Anti-Terrorist Financing) implementado (manual de AML y ATF hecho a medida para su negocio). Su manual de cumplimiento debe mencionar cómo realizará sus verificaciones de KYC, KYA (Conozca a su agente), KYE (Conozca a su empleado), regla de 24 horas, lista de sanciones cada vez que trate con clientes recurrentes. Los bancos ya no aceptarán un manual de cumplimiento genérico.

- Comprobaciones de antecedentes contra listas de sanciones: deben estar automatizadas, no creerán que alguna vez lo harás manualmente. Su lista debe actualizarse al menos semanalmente.

- Programa de informes. Guarde todos los registros de sus informes.

- Como MSB, es propenso a tener transacciones sospechosas. Debe conservar la evidencia y entregarla al banco.

- Entrevista: serás entrevistado y el gerente de la sucursal pondrá su propia recomendación. Algunas entrevistas no son oficiales y pueden realizarse por teléfono. Debe estar muy bien preparado para responder preguntas del banco con respecto a su programa de cumplimiento.

- Programa de capacitación: debe tener un programa regular de capacitación sobre cumplimiento para su personal. Mantenga un registro de toda la capacitación y entrégueselo al banco como prueba de su programa de capacitación en acción.

- Programa de Auditoría Interna: Debe mencionar en su manual de cumplimiento que ha aprovisionado un programa interno de evaluación de riesgos

- Auditoría de riesgos externa: Es posible que deba realizar una auditoría externa por parte de auditores como Grant Thornton, KPMG, Ernst & Young u otros.

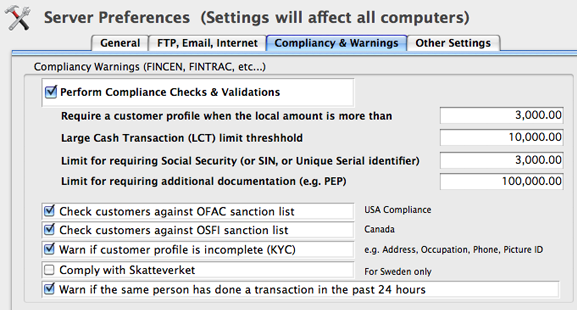

Software compatible con AML - CurrencyXchanger

CurrencyXchanger tiene disposiciones para el cumplimiento de AML que se pueden configurar para diferentes países según las leyes locales. La configuración de preferencias permite establecer diferentes umbrales para diferentes transacciones. Además, los administradores pueden configurar el software para evitar que el usuario continúe con una transacción o simplemente permitirle continuar.

Verificación de nombres de entidades e individuos contra listas de sanciones

CurrencyXchanger puede hacer una referencia cruzada automática del nombre de todas las entidades registradas en el sistema con la lista consolidada de nombres y entidades que han sido incluidas en la lista negra por las autoridades ALD.

Si se encuentra una coincidencia con cualquiera de las listas sancionadas, aparecerá un cuadro de diálogo para mostrar el origen de la coincidencia. El sistema bloqueará automáticamente la transacción hasta que el cajero o la persona que registre la transacción complete la debida diligencia. El sistema advertirá al usuario varias veces antes de que se pueda completar la transacción.

Preparándose para su auditoría AML

Para su próxima auditoría de Cumplimiento AML, asegúrese de tener los siguientes documentos en orden:

- Manual de Cumplimiento actualizado (Regimiento de Cumplimiento)

- Libro de registro de capacitación en cumplimiento (Prueba de capacitación ALD para usted y su personal)

- Los documentos de los clientes corporativos deben estar completos (registro, estructura de accionistas, etc.: según FINTRAC o su requerimiento legislativo)

- La información del cliente (debida diligencia de KYC) debe estar completa e ingresada en su sistema de mantenimiento de registros electrónicos (por ejemplo, ocupación, dirección, fecha de nacimiento, etc.)

- Preparar las consultas seleccionadas (como se solicita en la carta del auditor) para ellos con anticipación

- Prepare a su personal para entrevistas personales y pídales que revisen su material

- Se entrevistará al oficial de cumplimiento (mantenimiento de registros, legislación...)

- Métodos de Evaluación de Riesgos para sus clientes (cómo determinar clientes de alto riesgo)

- Se recomienda tener listos sus informes F2R y tener los números de confirmación ingresados en su sistema electrónico